どうしたら売上高や利益を伸ばせるだろうか?これくらいの利益を出すにはどれくらい売上高が必要だろうか?

この疑問には、損益分岐点、つまり利益のプラスマイナス0の地点を知ってそこから対策を立てようというやり方があります。その際に建設業は他の事業とは異なる利益や費用を対象としますので、損益分岐点計算の事例を通してこれら建設業特有の収益分析のポイントを確認しようと思います。

はじめに

ここでは次のように進めていきます。

1 損益分岐点(売上高)の考え方

2 事例で経常利益0の完成工事高を確認

3 他の2つのケースを比べて、固定費の合理化の重要性を確認

1 損益分岐点(売上高)の考え方

損益分岐点とは、完成工事高で総費用をちょうど賄えて、経常利益がプラスマイナス0になる売上高のことです。式で表すと、

完成工事高 = 総費用 (※ 総費用 = 変動費 + 固定費)

そこに利益が出ると 完成工事高 =【1】総費用 +【2】経常利益

総費用を分解して 完成工事高= 変動費 + 固定費+【2】経常利益

損益分岐点分析では完成工事高を、変動費と【3】[限界利益]に分けます。

【1】総費用 = 変動費 + 固定費について

● 変動費・・・「完成工事原価」。工事がなければ生じない費用で、工事ごとに異なります。ここに建設業では営業外費用を足します。

完成工事高が増えれば変動費である完成工事原価も増える関係を前提にしています。工事をどんどん受注すると材料費や外注費等が増えるということです。

式にすると、「完成工事原価+ [支払利息 ②を除く営業外費用①] ―営業外収益①」

※ 営業外収益は会計上は営業利益に足す利益ですが、損益分岐点の変動費を確定するために[営業外]グループの中で精算して、営業外収益と営業外費用の差額※を完成工事原価に足します。

※ 営業外収益>営業外費用の時は、変動費がその分減る。

※ 営業外収益<営業外費用の時は、変動費がその分増える。

● 固定費・・・「販売費及び一般管理費」。工事が有っても無くても必ず生ずる費用。

ここに建設業では営業外費用のうち「支払利息」 ②を足します。

★☆★☆★☆ 建設業特有の変動費・固定費 一口メモ ★☆★☆★☆★☆★☆★☆

① 営業外収益と営業外費用について

これらは事業活動そのものからは生じないが、事業活動全体の中で基本的に毎事業年度、継続的に生じます。建設業では変動費の対象です(支払利息を除いて)。

飲食店や小売業では対象ではありません。

例)営業外収益・・・銀行口座の受取利息、株の配当金、事業者所有の不動産の賃貸料等例)営業外費用・・・手形売却損、株式の評価損、支払利息等

② 支払利息は固定費に入れる。

借入れ返済の際に支払う利息のことです。建設業は請負金額が大きくなりやすい上に、中間金も請負金額の40%くらいしか出ないことも多く、規模の大きい工事ほど借入れが必要になります。元本の返済の開始とともに返済利息も継続的に支払うので固定費に入れます。

★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆

【2】経常利益について

損益分岐分析には2つの利益があります。一つは【3】限界利益で、建設業の場合その中身は [固定費+【2】経常利益]です。もう一つは経常利益です。

他の事業では損益分岐点売上高の計算の際に、営業外利益と営業外費用を計算の対象にしませんので、【2】利益は、営業活動(本業)から生じた[営業利益]です。

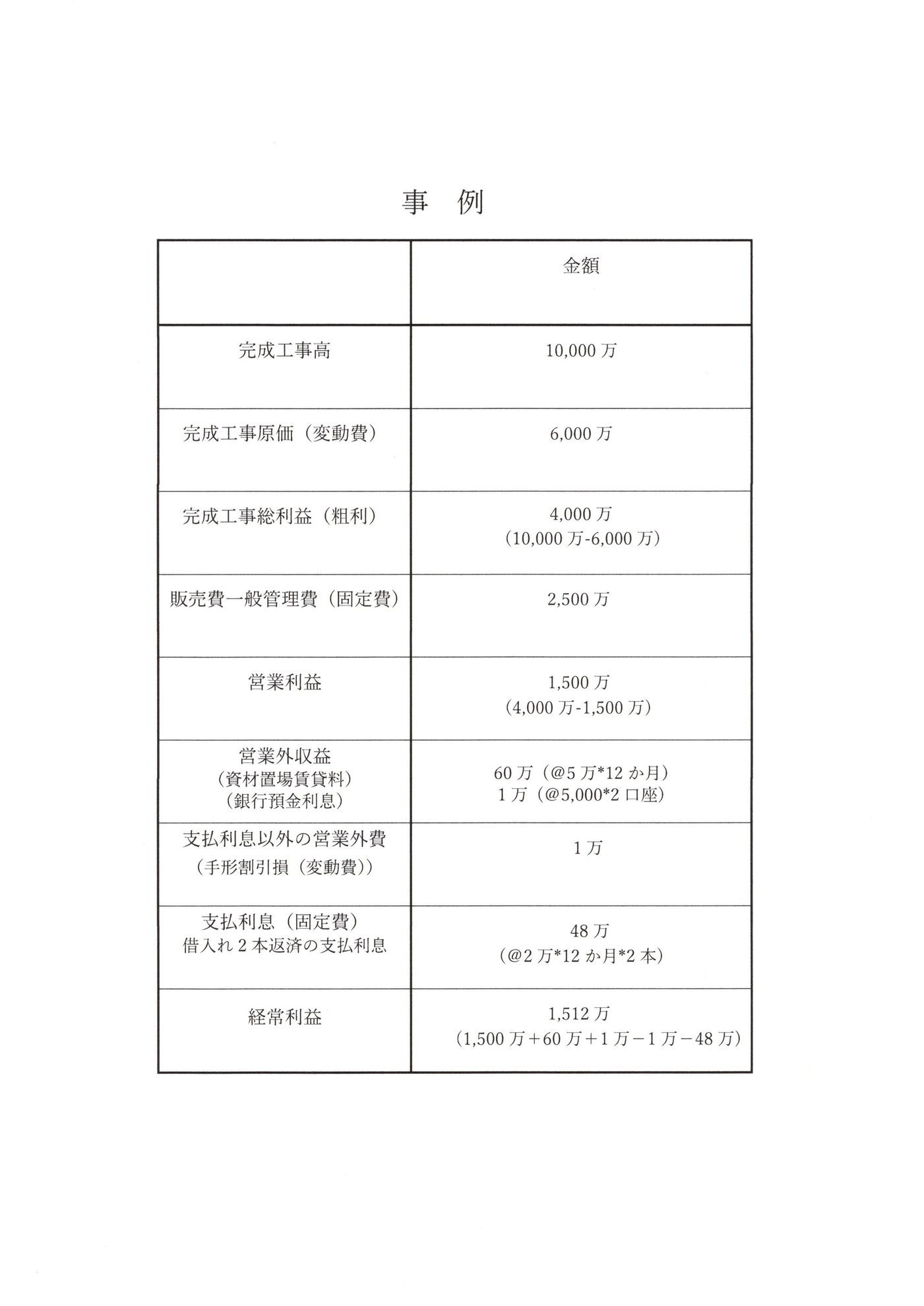

2 事例で経常利益0の完成工事高を確認

次の二つの式を使います。

● 変動費=完成工事高 × 変動費率

※ 完成工事高が増えると変動費も一定の割合で増えることを前提にしていますので、表の数字から増える割合である変動費率を求め、続いて変動費を求めます。

・変動費/完成工事高=(6,000万-60万-1万+1万)/10,000万

= 5,940万/10,000万 ( または 0.594)

● 固定費=完成工事高―変動費

(2,500万+48万)= 完成工事高-完成工事高 × 5,940万/10,000万

= 完成工事高×4,060万/10,000万

経常利益0の完成工事高=2,548万×10,000万/4,060万

=62,758,620.6896

≒62,758,621(切り上げ)円・・・A

★[変動費 + 固定費 = 完成工事高]になるかの検算では次のように大体合ってます。

62,758,621×5,940/10,000+2,548万= 62758620.874

≒ 62,758,621(切り上げ)

3 他の2つのケースを比べて固定費の合理化の重要性を確認

■ 表のうち営業外収益は0、営業外費用のみがあるケース

次に、営業外収益(61万)がなく、営業外費用がそのまま変動費1万と固定費48万の場合、経常利益0の売上高はどのように変わるでしょうか?

●変動率 (6,000万+1万)/10,000万

●変動費=売上高×変動費率=売上高×(6,000万+1万)/10,000万

●固定費=2,548万

●固定費=完成工事高―変動費

当てはめると 2,548万=売上高―売上高×(6,001万)/10,000万

=売上高×3,999万/10,000万

従って売上高=2,548万×10,000万/3,999万

=63715928.9822・・・

=63,715,929(切り上げ)円・・・B

固定費(借入れ返済の利息分)48万と変動費(手形割引損)1万が増えたことで、経常利益0の売上高 が、A 62,758,621円からB 63,715,929円へ、 957,308円ほど押し上げられました。経常利益の出るラインがそこまで上がったということです。

このことから、建設業は資金繰りで借入れを必要とすることが多いですが、返済の際には支払利息が利益を圧迫することがわかります。

■ 仮に事例が建設業でなく他の事業だとするケース

この場合元になる利益は営業利益で、営業外収益と営業外費用は計算に入りません。

●変動比率 6,000万/10,000万

●固定費 2,500万

25,000,000=完成工事高-完成工事高 ×6,000万/10,000万

完成工事高 = 2,500万×10,000万/4,000万

営業利益0の完成工事高=6,250万・・・C

★これも検算してみると次のようになり合います。

6,250万×6,000/10,000+2,500万=6,250万

A 62,758,621円と比べると258,621円下がり、B 63,715,929円と比べると1,215,929円下がります。

元となる利益が異なり比べるのは適切ではないかもしれませんが、変動比率は同じままで、支払利息ではない固定費(リース料など)が48万が増えれば、営業利益0の売上高は同じように押し上げられます(6,370万)。

つまり元の利益が営業利益・経常利益のいずれであっても、固定費が利益を圧迫するということです。そして建設業では、固定費の中でも支払利息の存在が大きいということです。支払利息含め固定費をいかに押さえるか、固定費は収益改善を考える上で非常に重要です。